名古屋市緑区で住宅を購入する際の住宅ローン選びの教科書

コラムキーワード:

住宅ローンは固定金利or変動金利?毎月の利息額の差など、それぞれの違いを分かりやすく説明します。

住宅を購入される際に多くの方が利用される住宅ローン。

住宅ローンには変動金利と固定金利二つの金利タイプがあります。この金利、どちらを選ぶかで返済金額が大きく異なってくるわけですが、では返済総額がどれくらい違うのかご説明します。

次に挙げるのは借入額4,000万円 35年ローンを組んだ場合の事例です。

<35年固定金利、利率1.25%>の場合

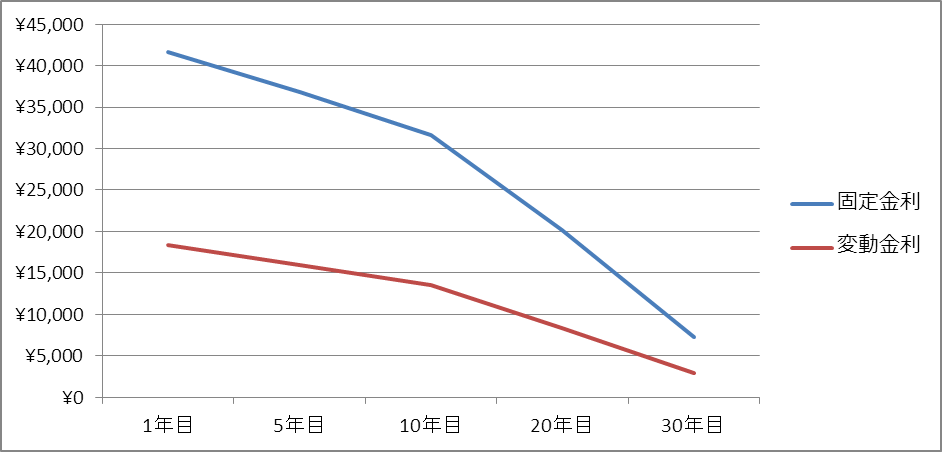

月々の返済金額は繰り上げ返済を行わなかった場合、毎月一律117,635円となります。

支払額の内訳は1回目の支払い時、利息が41,667円、元本充当額が75,968円です。

では5年後、60回目の内訳を見てみましょう。

このとき利息は36,854円、元本充当額が80,781円です。

以下、

10年後(120回目):利息31,647円、元本充当額85,988円

20年後(240回目):利息20,204円、元本充当額97,430円

30年後(360回目):利息7,239円、元本充当額110,396円

最終(420回目):利息122円、元本充当額117,512円

となります。

固定金利(利率1.25%)の場合、

ローンの総返済額は49,406,496円

このうち利息は9,406,496円です。

<変動金利、利率0.55%>の場合

一方変動金利の方はどうでしょうか。

仮に利率が0.55%で35年間変わらなかった場合を見てみましょう。

毎月の返済金額は104,720円となり、固定金利よりも13,000円程度安くなります。

1回目の内訳は利息18,333円、元本充当額86,387円です。

以下

5年後(60回目):利息15,966円、元本充当額88,754円

10年後(120回目):利息13,492円、元本充当額91,229円

20年後(240回目):利息8,335円、元本充当額96,385円

30年後(360回目):利息2,887円、元本充当額101,834円

最終(420回目):利息48円、元本充当額104,672円

となります。

変動金利(利率0.55%)の場合、

ローンの総返済額は43,982,582円

このうち利息は3,982,582円です。

今回の条件で比較してみると、

固定金利(利率1.25%)を選んだ場合、利息は9,406,496円

変動金利(利率0.55%)を選んだ場合、利息は3,982,582円

上記のように、固定金利を選ぶと変動金利よりも540万円程度多くお金を支払うことになります。

グラフにすると、毎回支払う利息金額が固定金利と変動金利とで大きく変わることがわかります。

住宅ローンを選ぶポイント

住宅ローンは決して小さい額では無いので、決断される前にまずは一度ご相談ください。

その上でご参考にしていただきたいのですが、住宅ローンを選ぶポイントは3つあります。

一つは金利、もう一つは保険、そして最後に諸費用です。

金利についてはどうしても数字に目がいきがちですが、利率0.5%を切る場合は注意が必要です(2018年6月時点)。こういったケースは事務手数料を請求される可能性があり、通常10万円程度の諸費用が80万円になることもあります。

金利は0.525%-0.5%、変動金利が現在のところオススメです。

ちなみに10年ごとに選べるタイプの金利は11年目以降の金利優遇が1~2%となり、支払総額が増えてしまうためあまりおすすめできません。

住宅ローンについている保険内容で選ぶのも有効です。保険によっては団信だけでなく、3大疾病や8大疾病の宣告時にローン残債が0円になるものもあります。がんの宣告を受けこれから治療しなければならないとなったとき、ローンの支払いが残っていたら…生活が一気に苦しくなることも予想されます。

そういった場合も考え、金利や手数料は他社より高くても、保険の充実しているローンを選ぶのも選択肢の一つです。

諸費用についてですが、借り入れの際の保証料と事務手数料は似て非なるもの、と覚えておいた方が良いです。

保証料はは住宅ローン返し終わると返済が早ければ返ってくるお金です。借り換えを行った場合でも保証料は戻ってきます。

一方事務手数料はどちらのケースでも返ってきませんので注意が必要です。